Finanzen ▵

Finanzberechnungen in Excel

download

Enthält Arbeitsblätter für gängige finanzmathematische Anwendungen:

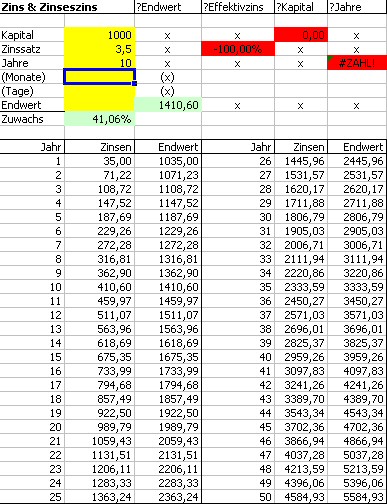

Zins- und Zinseszinsberechnungen

Berechnen von Kapitalendwert, Anlagedauer, Effektivzins, Zinseszins, Kapitalwert für eine Einmalanlage mit festem Zinssatz

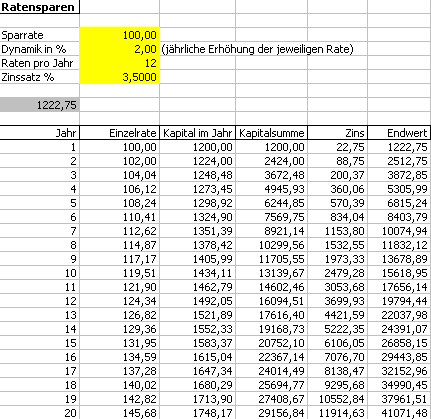

Ratensparen

Berechnet einen "gängigen" Sparplan, also die regelmäßige (Anzahl Raten pro Jahr ist vorzugeben) Anlage von Sparbeträgen. Dabei kann auch eine jährliche Dynamisierung (jährliche prozentuale Erhöhung der Raten, z.B. wg. Inflationsausgleich) vorgegeben werden (was oft - insbesondere bei Lebensversicherungen - nicht unbedingt empfehlenswert sein muss)

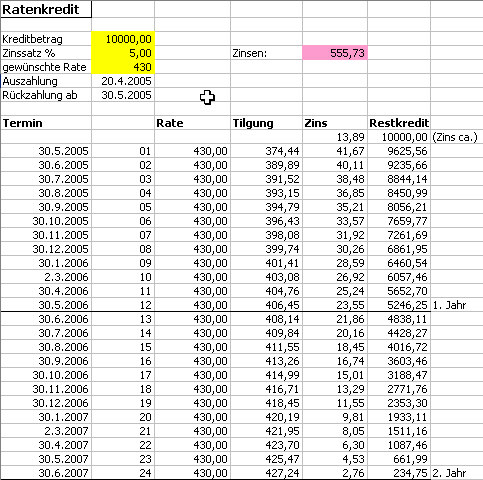

Ratenkredit (provisorisch)

Gibt einen ungefähren Tilgungsplan aus. Anzugeben sind die Kreditsumme, der Zinssatz sowie die gewünschte Ratenhöhe. Anschliessend kann man in der Tabelle ablesen, wie lange dieser Kredit abgezahlt würde. Durch ändern der Ratenhöhe verändert sich der Rückzahlungszeitraum (nicht relevante Zeiträume enthalten irrelevante Zahlen, werden aber ausgeblendet). Steht in der letzten angezeigten Zeile noch eine Restschuld, ist diese noch zu leisten (ggf. zuzüglich Zinsen). Das verwendete Verfahren sollte für einen ungefähren Überblick ausreichend genau sein.

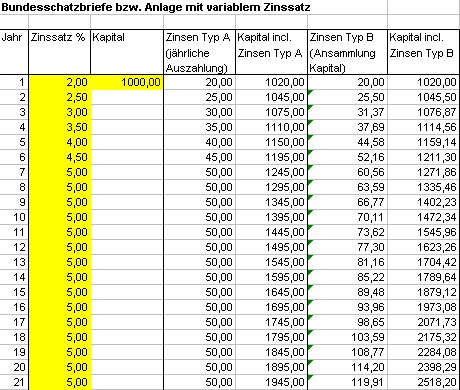

Bundesschatzbriefe bzw. Anlagen mit variablem Zinssatz

Für einen Anlagebetrag können jährlich variable Zinssätze vorgegeben werden. Die Sparleistung wird berechnet alternativ:

- bei jährlicher Auszahlung der Zinsen (z.B. Bundesschatzbriefe Typ A)

- bei Ansammlung der Zinsen zum Kapital (z.B. Bundesschatzbriefe Typ B)

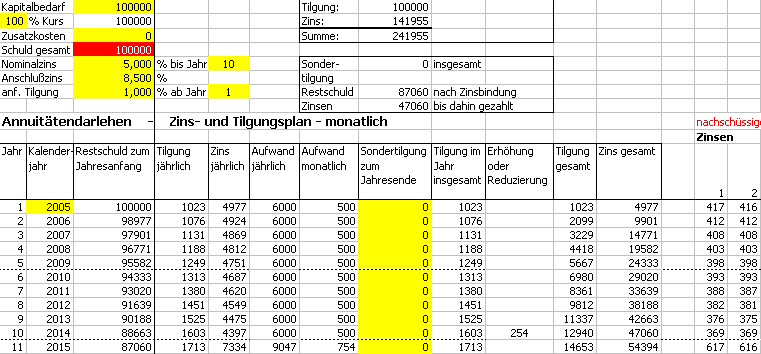

Annuitätentilgungsplan für Annuitätendarlehen - Übersicht über die Tilgung eines Darlehens mittels gleichbleibender Raten (Annuitäten)

Für das "durchplanen" eines konkreten Finanzierungsmodelles.

Einzustellen sind für ein Darlehen:

- gewünschte Darlehenssumme

- evtl. ein Auszahlungskursabschlag in Prozent

- evtl. Zusatzkosten

- Nominalzins und die Anzahl Jahre Zinsbindungsfrist

- Anschlußzins (mit dem nach Ablauf der Zinsbindungsfrist weitergerechnet werden soll - i.d.R. wird das der Durchschnitt der letzten Jahre sein, also z.B. 6-8,5 Prozent)

- anfänglicher Tilgungsprozentsatz und evtl. die Anzahl der Jahre mit Tilgungsaussetzung (die KfW bietet so etwas z.B. an)

- evtl. Sondertilgungen (je Jahr)

- je nach Zahlungsweise ist das richtige Arbeitsblatt zu nutzen (monatliche oder quartalsweise Zahlungen - z.B. für KfW-Kredite - werden unterstützt)

Ausgegeben wird dann ein detaillierter Tilgungsplan, aus dem u.a. je Jahr hervorgeht:

- Restschuld am Jahresanfang

- Tilgung im Jahr, Zins im Jahr (bis auf Monat bzw. Quartal heruntergebrochen)

- Aufwand (Annuität) jährlich und monatlich bzw. quartalsweise

- Sondertilgungen (manuell vorzugeben)

- Tilgung im Jahr insgesamt

- aufgelaufene Tilgungs- und Zinssummen fortgeschrieben

- Restschuld und Zinssumme nach Ablauf Zinsbindungsfrist

- ...

Eine "normale" Finanzierung wird zumeist aus mehreren einzelnen Teil-Darlehen bestehen, z.B. aus normalen Bankdarlehen (Hypothekendarlehen, d.h. abgesichert über an die Bank abgetretene Grundpfandrechte an einem Haus), vielleicht einem Bauspardarlehen, evtl. öffentlichen Mitteln (von KfW / Kirche / Stadt / Land...).

In so einem Fall werden mehrere einzelne Verträge zu unterschiedlichen Konditionen (Zins/Tilgung) jeweils über Teilbeträge der Gesamt-Finanzierungssumme abgeschlossen (auf dieselbe Laufzeit bei Zinsbindungsfristen achten, sonst bekommt man u.U. Probleme, wenn man Einzeldarlehen später durch Darlehen (...) bei anderen Banken ablösen will!).

Zu diesem Zweck enthält das Excel-File mehrere Arbeitsblätter (AnnDarlMtl1-3 für mtl. zu zahlende Raten, AnnDarlQuartal für quartalsweise Zahlung), die automatisch in einem Summen-Arbeitsblatt (Summe) aufsummiert werden - damit man eine Übersicht über die Gesamtsituation erhält. Ein weiteres Arbeitsblatt beschreibt als Beispiel gängige (Nebenkosten), die bei einem Kauf einer gebrauchten Immobilie so anfallen können.

Alle Angaben natürlich ohne Gewähr!

23.08.2017 ↸